娱乐

- 开云真人·(中国)入口-kaiyun开云最新App下载 @广州员工,若何组织有企业脾性的念书会?干货来了!

- 开云kaiyun 万邦德(002082.SZ):万邦德制药石杉碱甲用于重症肌无力合适症赢得好意思国FDA孤儿药认定

- 开云kaiyun 蔡崇达:体裁这片泥土,太缺好裁剪了

- 开云真人·(中国)入口-kaiyun开云最新App下载 上官正义:我不是袼褙,也不是艰苦制造者|海报

- kaiyun.com 韩国每3个家庭就有1个是单东谈主! 2022年总东谈主口-0.1%负增长, 众人主要经济体倒数第一

- 开云kaiyun多过过脑子!”“秦老迈-开云真人·(中国)入口-kaiyun开云最新App下载

- kaiyun开云官方网站 梧州藤县:多彩文化促合作

- kaiyun.com IMF总裁称公共经济会沿地缘政事蹊径分辩 中方修起

- 开云kaiyun 打造海归立异创业“梦工场”

- 开云kaiyun 李彦宏,2023最忙的东谈主

- 发布日期:2024-03-16 06:31 点击次数:161

作家:余飞

01

去库存大招来了

在屋子难买,阛阓供大于求的布景下,阛阓上早就有一种呼声,但愿处所政府回购商品房,用于保险房的供应。

早在2022年,库存高企给房价施加压力的布景下,许多处所城市,其实早就也曾行为。

2022年,济南最初兴起,城投回购商品房。而后扩张至郑州、苏州、湖州、武汉、温州、新疆阿勒泰地区等地的托举楼市的步调。

平直开启了政府兜底方法。

2022年8月,郑州地产集团面向全市以公开招投标的容貌搜集收购四环以内10万套存量房源,用作主谈主才公寓。

2022年10月份,苏州对6个区及4个县市共10个板块回购约1万套新址,主要亦然用于东谈主才房和保险房。

2022年11月,开封市兰考县回购了1050套,用于保险房供应。

然而,这些都是处所财政的自主步履。

莫得中央的财政支捏,大多数城市莫得这个智力捏续回购。

就在近日,中央层面上,终于公开支捏了。

把柄经济不雅察网独家报谈,央行近日批复了1000亿元的“住房租借团体购房贷款”,8个试点城市将“先到先得”。

8个被纳入试点的城市是:天津、成都、青岛、重庆、福州、长春、郑州和济南。

何为“住房租借团体购房贷款”?文献重点如下:

1、这1000亿元贷款,主要支捏8个试点城市企业或行状单元批量购买存量闲置房用作寝室型保险性租借住房。

2、这类贷款的年化利率约为3%,期限最长不非常30年。贷款渠谈主要为国开行、中国银行等7家国有银行。

3、贷款只可购买住宅类商品房(含产权型东谈主才房/公寓),不允许收购商办公寓。同期,须对标的技俩进行“整栋、整单元”收购,原则上不允许收购衰退房源。贷款额度原则上不非常物业评估价值的80%。

4、诓骗贷款购买的房屋须是法律联系了了、已完满验收的房屋。在贷款存续期内,不行改变房屋租借用途。

5、这笔借款期限长达30年,惟有房钱能笼罩利息,基本不错被看作永续债,只付息、不还本,既能灵验缓解城市政府筹集保租房的琢磨压力,还能减少当地的商品房库存。更进攻的是,短期内,处所政府能通过城投平台融到一笔钱,缓解现款流。

02

去库存的难点在哪

绵薄明白等于,央行发1000亿,给处所城市回购屋子,然后用来出租。

并且这些贷款只可由处所城市企业和行状单元享用,也即基本上只然而国资布景的房企八成城投智力享用。

原因很绵薄,回购这些商品房,适用于供应政府提供的保险性租借住房,这个责任只然而央企、国企和城投来作念。

并且,曩昔三年,国企、央企和城投多量兜底处所城市卖地,也曾将我方的债务率拉高,如今定向给这类房企提供贷款,不错缓解一下他们的资金压力。

更为进攻的作用,是去库存。

回购商品房等于匡助阛阓消化库存,同期完成保租房的供应任务,一箭双鵰。

问题来了,这些能多猛进程上匡助去库存?回购的商品房能用于配售型保险房的供应吗?

先回话第一个问题。

1000亿元,对8个试点城市,杯水舆薪。

数据娇傲,8个试点城市2023年的商品房成交额共计1万亿。1000亿仅仅8个试点城市成交总数的相配之一。

制图:微信公众号“说财猫”

这点资金无法支捏大界限的收购行为。天然,能消化极少是极少,对去库存如故有极少作用。

再看第二个问题。

这种回购商品房用于配售型保险房的想法,不本质。

老本太高了。

咱们知谈,本年房地产发生的一件大事,等于保险房与商品房双制度的配置。

在本年之前,2021年,中国酿成了新的保险房顶层想路,“以租为主”——保租房、公租房,配售型保险房是占比很低的“补充”。

而本年审议通过的《对于策划建造保险性住房的指示办法》(14号文献),则明确条目,尽快补王人保险性住房建造短板,擢升保险性住房在住房总供给中的比例,束缚餍足工薪收入群体的基本住房需求。

之是以说处所政府收购库存商品房改变为配售型保险房方法不可行,主要在于老本问题。

建造保险房的两大方向:

一是加大保险性住房建造和供给,“让工薪收入群体逐步达成居者有其屋,摒除买不起商品住房的着急,放开行动为好意思好生计应允”;

二是激动建立房地产业转型发展新方法,让商品住房回来商品属性,餍足改善性住房需求,促进稳地价、稳房价、稳预期,激动房地产业转型和高质料发展。

基于这两个方针,“14号文献”指挥的订价机制是保本微利:

策划建造保险性住房应按照工薪收入群体可背负、技俩资金可均衡、发展可捏续的原则、由城市东谈主民政府按划拨容貌供地和崇拜建造配套关节,在此基础上经受阛阓化容貌运作,按保本微利原则配售。

也等于说,配售型保险房的地盘由处所政府平直划拨,这一块零老本。最终的订价是基于建造老本、东谈主工老本、税费老本以及微利原则。

这种情况下,配售型保险房的价钱会很低。

是以,收购存量房改变为配售型保险房根蒂行欠亨,老本太高了。

那么回购商品房改变为保租房呢?难度一样很大,事理一样是老本太高。

不外,这个老本不错在回购时压低回购价钱来消化,相对好作念一些。

本人等于团购,不错享受到很大的扣头优惠。并且,如今的阛阓库存难以消化,房企巴不得有这么的大户往来购我方的屋子,大幅让利不在话下。

不外,由于保险性租借住房的房钱比阛阓价房钱要低,一般都是临近阛阓房钱价钱的9折以上。

是以,老本如故偏高。

03

收缩限跌令才是最阛阓的作念法

中央层面上,也曾承认了中国房地产发生要紧变化的场面。

这极少,在客岁的多场高等别会议上都也曾提到。也即中国房地产阛阓全体供大于求,阛阓需求捏续疲软。

在这种布景下,天然推出了保险房与商品房的双制度。但由于老本人分和保本微利润的原则,配售型保险房基本只可依靠划拨地盘重建。

如斯一来,一方面保险房大批量入市,会增多阛阓的供应。另一方面,会分流商品房阛阓的需求,会对商品房阛阓的库存进一步施压。

这种布景下,单纯靠处所城市回购商品房用于供应保租房,不太本质,即便后续这种试点施行到所有这个词超大特大城市,也无法大界限进行。

要贬责商品房阛阓的库存问题,只然而:

一方面减少地盘供应,从而减少商品房的供应增多。

这极少,不少城市也曾在作念。2023年大多数城市都减少了地盘供应。再加上客岁施工面积大幅跳水,阛阓的供应竟然减少了许多。

国度统计局数据娇傲,到本年前11个月,国度统计局数据娇傲,房屋新开工面积87456万通常米,下降21.2%。其中,住宅新开工面积63737万通常米,下降21.5%。

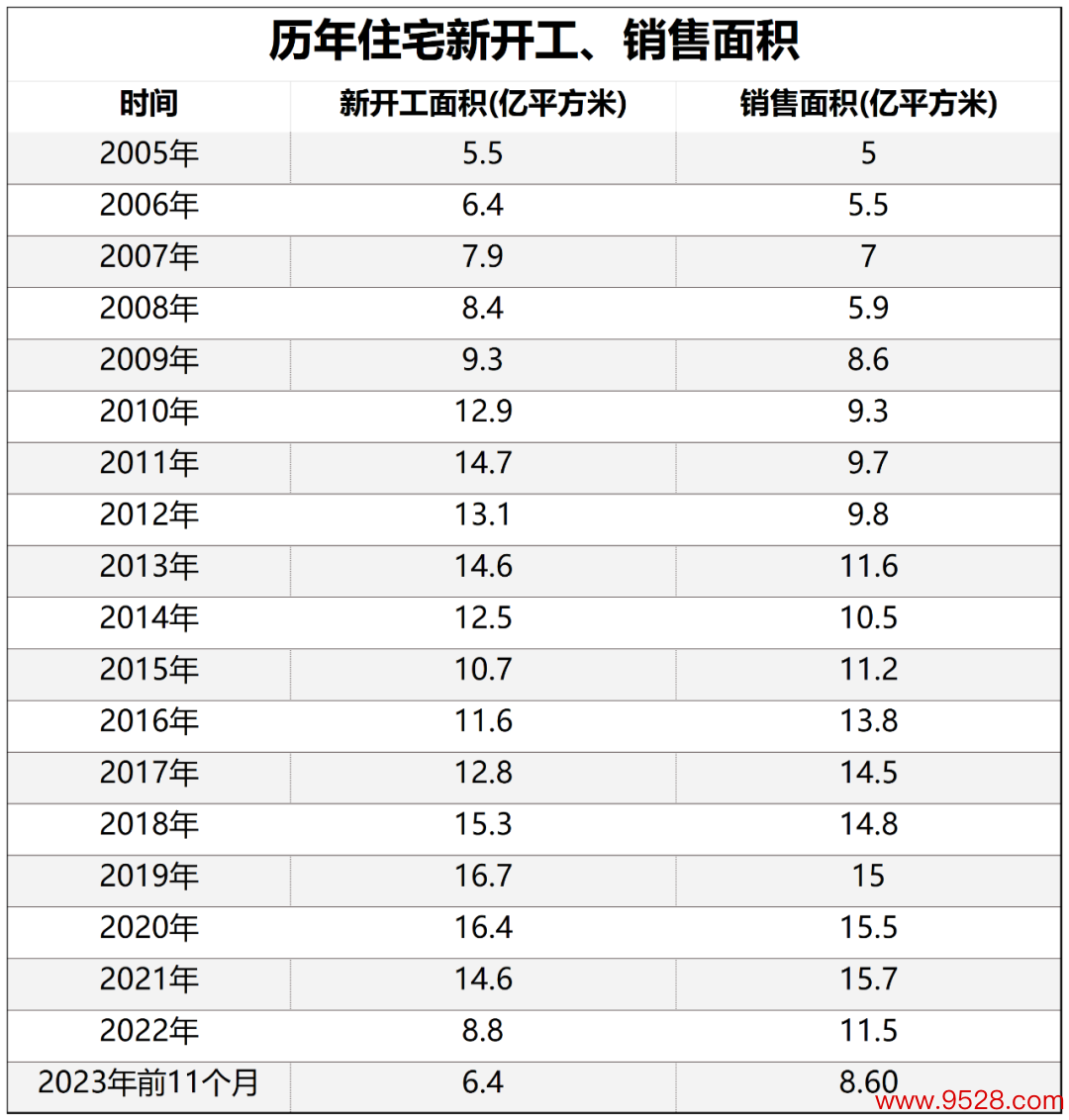

销售面积不才降,供应面积下降更多,名义上看竟然会激发库存量减少。

不外,大众忽略了一个根蒂问题,那等于曩昔十几年快速城市化进程中建了若干屋子,库存量有多大。

仅从2005年于今来看。2005年于今19年中,开工面积大于销售面积的年份有13年。前者小于后者的年份有6年。

制图:城市财经;数据:国度统计局

2005年至本年11月末,新开工面积218.6亿平米,销售面积203.5亿通常米。

新开工面积贮计比销售面积还多出15.1亿通常米。若是来岁的销售面积跌至10亿、9亿乃至8亿通常米,那即便寰球一套房不再增多,也不错再卖非常一年半。

这还仅仅2005年以来的数据。

事实上,从1998年房改于今,重振旗饱读的城市化,一二三四五线城市的住宅建筑拔地而起,咱们房屋全体供应量也曾严重多余。

黄奇帆曾显露,中国屋子严重多余,莫得必要陆续修建,莫得需求了。20%的东谈主口建造了全世界50%的屋子。

是以,即便这两年地盘供应减少,开工量减少,库存依旧是个浩劫题。

是以,还得靠接下来要说的第二招。

第二,降价去库存。

降价去库存,既能开释风险,也能赞助房企。

当下的房企正际遇着融资困局、债务偿还压力、保交楼压力和卖房压力。

在这种布景下,房企根蒂没钱、没神志、没预期去拿地。都在为怎么活下去,而苦想冥想。

天然从2022下半年以来,房企的融资门槛有所裁汰。但是,从阛阓响应的数据来看,房企的融资环境并莫得出现根人性改变。

公开数据娇傲,2023年80家典型房企的累计融资总量为5752.28亿元,同比减少30.38%。

是以,卖房回款仍是房企最主要的融资路子,亦然老本最低的路子。

屋子卖不出去,设备商奈何幸免暴雷,奈何去完成保交楼任务,奈何有钱去拿地?

屋子卖不出去,房企会加快暴雷,最终心累的如故购房者,因为这会增多买到烂尾楼的概率。

如斯,后续可能需要处所城市破耗更多的元气心灵、更多的资金来处理烂尾楼问题。

是以,在这种布景下,即便许多城市顽抗房企放浪度打折,房企也会想方设法变着法儿降价卖房。

从现在的阛阓来看,也曾有不少城市选拔了对阛阓折腰融合,运行收缩限跌令。比如苏州、广州、珠海等城市。

天然,订立不化的城市更多,他们仍在信守限跌。

挡不住?二手房也曾经了普跌,客岁11月份国度统计局公布的70个大中城市,二手房价钱无一座城市飞腾。

二手价钱下落,会倒逼新址价钱下落。